关于《连云港市灵活就业人员参加住房公积金制度试点个人住房贷款管理实施细则》的政策解读

一、制定背景

为更好地推进连云港市灵活就业人员参加住房公积金制度,增强制度吸引力、发挥制度功效和弥补现行制度短板,市公积金中心坚持以“以缴定贷、以贷促缴、责权对等、严控风险”的总思路和“有政策吸引力、流动性可承受、与单位缴存体系相协调”的设计原则,积极做好灵活就业缴存人贷款制度设计和优化服务举措,切实支持灵活就业人员等新市民安居乐业,充分享受制度创新带来的政策红利。

二、主要内容

(一)灵活就业缴存人办理住房公积金贷款的申请条件

灵活就业缴存人(以下简称缴存人)购买本市自住住房,且满足发生缴存住房公积金记录的月份累计不少于6个月、符合国家及本市房地产调控政策规定、具有完全民事行为能力、已按规定支付首付款、具有稳定经济收入来源和偿还贷款本息能力、个人信用良好、本人及配偶无未结清的住房公积金贷款等条件时,可向市公积金中心申请公积金贷款。

(二)缴存人申请住房公积金贷款的可贷额度

缴存人申请住房公积金贷款时,可贷额度将根据精细化“双挂钩”计算公式以及本市住房公积金贷款最高额度(现行阶段性政策双缴存人最高额度72万元,单缴存人最高额度36万元)、扣除首付款金额后剩余的房屋价款、缴存人信用状况等因素综合评估后确定。

(三)缴存人的精细化“双挂钩”计算公式

缴存人的贷款额度=∑(每月缴存的住房公积金×对应的存储月份数×存贷系数)。

每位缴存人的贷款额度,以月度为单位分段计算,每月缴存的住房公积金分别对应一个贷款额度;所有缴存月度的贷款额度加总后,可得出缴存人本人的贷款额度,额度计算取值至千元。

1. “每月缴存的住房公积金”的取值方式:

如缴存人未提取过住房公积金的,则按照其每月实际缴存的住房公积金金额取值。如缴存人提取过住房公积金的,以最后一次提取时间重新计算存储月数。

2. “对应的存储月份数”的取值方式:

缴存人申请贷款当月对应的存储月份数为1,自1开始往前依序倒推的自然月,对应的存储月份数分别是2、3、4……。

3. “存贷系数”的取值方式:

由市公积金中心根据流动性状况等因素适时调整并公布,目前存贷系数为1.0。

住房公积金贷款额度计算实行精细化“双挂钩”,可以更充分地体现制度公平性和权利义务对等,保障缴存人的利益,实现多缴长存多贷。

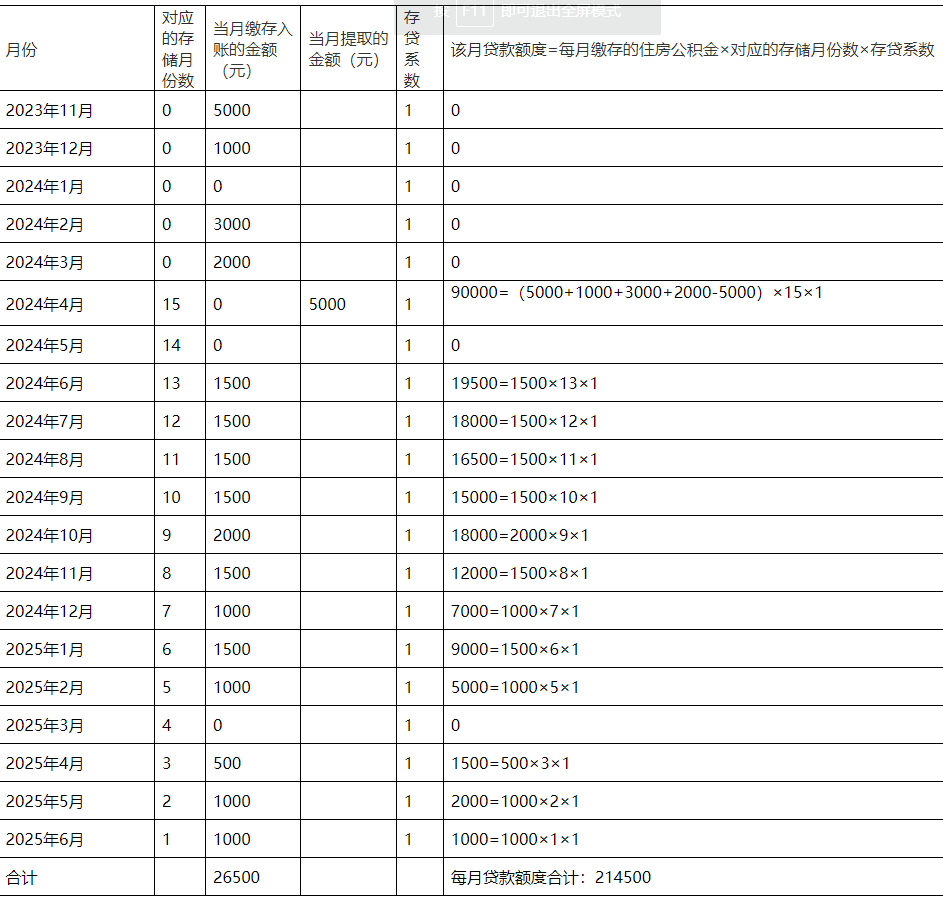

4、可贷额度测算案例

案例1、王某于2023年11月开始以灵活就业人员身份缴存住房公积金,中间未发生过提取行为,于2025年6月申请住房公积金贷款,此时存贷系数为1.0,测算可贷款额度如下表:

案例2、张某于2023年11月开始以灵活就业人员身份缴存住房公积金,中间于2024年4月发生过1笔提取记录,于2025年6月申请住房公积金贷款,此时存贷系数为1.0,测算可贷款额度如下表:

(四)从本市单位缴存、个人缴存或异地中心缴存转为本市灵活就业缴存的,满足什么条件才能申请住房公积金贷款?贷款额度的计算规则?

答:在以本市灵活就业身份缴存住房公积金前,已在本市单位、个人缴存账户或异地中心连续缴存6个月以上的,转入的住房公积金资金视同当月缴存纳入灵活就业缴存贷款额度计算。贷款额度为按转入前后相应的贷款规则分别计算后,再加总。

如果在转入灵活就业缴存前没有连续缴存6个月以上的,则需要以灵活就业身份缴存累计不少于6个月才能申请贷款,贷款额度按灵活就业缴存规则计算。

(五)缴存人家庭申请住房公积金贷款,贷款额度的计算方式?

答:当笔住房公积金贷款中符合住房公积金贷款条件的缴存人,分别按公式计算贷款额度后再加总,即为该笔住房公积金贷款的贷款额度。

如两人分属灵活就业缴存人、单位缴存职工,则各自的贷款额度按相应的规则分别计算后,再加总,即为两人的贷款额度。

(六)如何理解申请公积金贷款赋强公证?

答:申请公积金贷款赋强公证是赋予债权文书强制执行效力的公证。申请公积金贷款人如是单身的,需提供本地正常缴存住房公积金的职工、中心认可的直系亲属作为联系人。如申请人没有符合要求的联系人,也可申请公积金贷款赋强公证。由申请贷款人自愿选择。具体办理方式是由公积金贷款申请人到所在辖区公证处申请公积金贷款赋强公证,公证费用为贷款额度的1.5‰,且不低于300元,最高500元封顶。

相关文章:

- 连云港市灵活就业人员参加住房公积金制度试点个人住房贷款管理实施细则 [2023-11-01]

来源:连云港市住房公积金管理中心

发布:2023-10-31