北京统计局:五经普暨年定报-工业企业应付职工薪酬填报指南

应付职工薪酬(本期贷方累计发生额)细项多、涵盖广、易报错,本期带大家了解应付职工薪酬填报指南,供大家参考。

1、指标含义

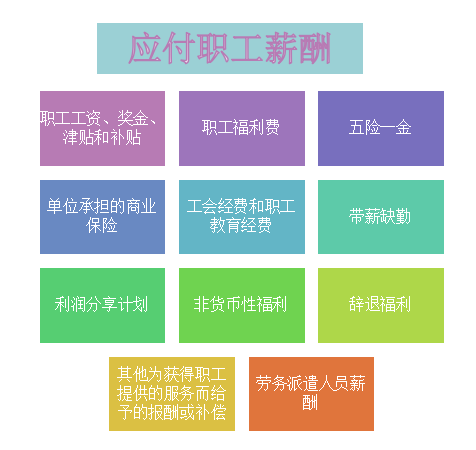

应付职工薪酬指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。具体包括下图所示的11项内容。

应付职工薪酬的主要内容及应计入指标

根据会计准则规定,应付职工薪酬所称的职工包括:

(1)与企业订立劳动合同的所有人员,含全职、兼职和临时职工;

(2)虽未与企业订立劳动合同但由企业正式任命的人员;

(3)未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员。

2、填报方法

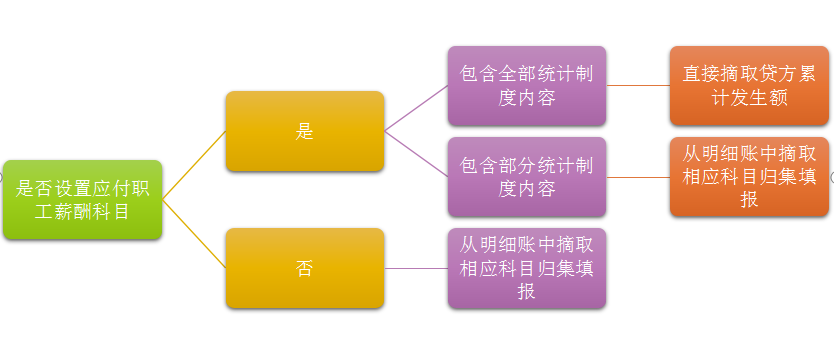

执行《企业会计准则》或《小企业会计准则》的企业,根据财务报告“应付职工薪酬列示”合计项本期增加额,或会计“应付职工薪酬”科目本期贷方累计发生额填报;

执行《企业会计制度》的企业或“应付职工薪酬”科目内容与统计口径不一致的,需按统计口径归并填报。

3、易混淆概念

01、劳务派遣VS劳务外包

劳务外包是将公司内的部分业务或职能工作内容发包给相关的机构,由其自行安排人员按照公司要求完成相应工作。

无论用人单位是否直接支付劳动报酬,劳务派遣人员薪酬均由实际用工法人单位填报,而劳务派遣单位不填报。

劳务外包人员薪酬由劳务承包法人单位(外包人员派出方)填报,劳务发包法人单位(外包人员使用方)不填报。

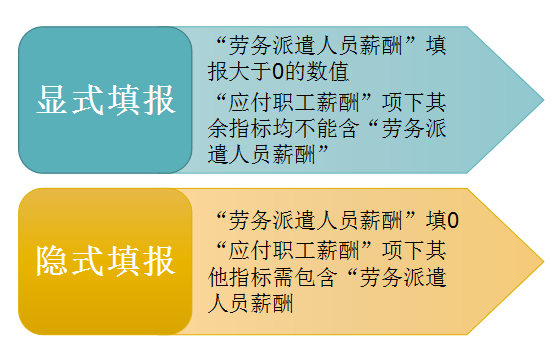

“劳务派遣人员薪酬”有2种填报方法:

02、从业人员工资总额VS应付职工薪酬

从业人员工资总额指在报告期内(季度或年度)直接支付给全部从业人员的劳动报酬总额。不论是否计入成本,是否以货币形式发放、是否为自筹资金,只要符合劳动报酬性质的,都应统计在工资总额中。

应付职工薪酬与工资总额的项目不同,工资总额无论是计入工资科目还是其他科目,只要符合劳动报酬性质的,都应统计在工资总额中。应付职工薪酬包括工资、职工福利费、单位负担的五险一金、工会经费和职工教育经费、非货币性福利、解除职工的劳动关系给与的补偿等。

应付职工薪酬与工资总额的会计账反映的位置不同,工资总额一般为应付职工薪酬科目借方发生额的部分数据,应付职工薪酬是本年贷方累计发生额全部数据。

4、注意事项

01、当企业的“应付职工薪酬”会计科目未完全包含所有职工薪酬时,应如何填报?

一是不重复,二是不遗漏。在“应付职工薪酬”会计科目本年贷方累计发生额的基础上,根据相关会计信息,加上遗漏的职工薪酬项目之后填报,但要注意避免重复。

02、劳务费是否计入应付职工薪酬?应如何填报?

工业效益统计中的劳务费主要包括劳务派遣人员的劳务费和企业零星发生的劳务费等。

(1)劳务派遣人员薪酬计入应付职工薪酬;

(2)零星发生的劳务费归并填报在其他属于劳动者报酬的部分。

03、“其他属于劳动者报酬的部分”应如何填报?

根据企业实际发生的不计入应付职工薪酬的劳动者报酬归并填报,包括以权益结算的股份支付(包括股票期权、限制性股票等)、企业零星发生的劳务费等。零星发生的劳务费包括没有工资性收入的相关人员、临时聘用人员等的劳务性费用,例如,在技术研发项目组中参与研究的在校研究生、公开招标中临时聘用的评审专家等。

04、“社保费”、“住房公积金”是否包括个人负担部分?

一般在“工资、奖金、津贴和补贴”中包含个人负担的社保和住房公积金,在填报“社保费”和“住房公积金”时,不应包含个人负担部分。如果“工资、奖金、津贴和补贴”中未包含企业支付的个人负担的社保费和住房公积金,需要将这部分金额与单位负担部分合并填写到“社保费”和“住房公积金”中,保证不重不漏。

5、常见错误

× 直接根据财务报表中应付职工薪酬科目贷方累计发生额填报,但科目内容与统计口径不一致。

✓ 应根据企业记账的实际情况进行填报,如果该科目内容与统计口径不一致,需按统计口径归并填报。

× 漏填福利费、单位负担的社保费、工会经费、离职补偿金等项目。

✓ 应包括应付职工薪酬全部分项。

× 错填人事部门审定的“工资总额”。

✓ 应填写人员范围薪酬的内容与统计部门规定一致的“应付职工薪酬”。

× 错填“贷方余额数”。

✓ 应填写应付职工薪酬贷方累计发生额。

× 只上报法人公司本部薪酬,漏填分公司数据。

✓ 应按照法人口径填报,将分公司与总公司合并上报。

× 计量单位错误。以“元”填报。

✓ 计量单位应为“千元”。

内容来源:通州统计

来源:北京市统计局

发布:2024-03-04