劳动工资统计报表填报攻略:从业人员工资总额包括什么?从业人员平均人数怎么计算…

劳动工资统计报表填报攻略:从业人员工资总额包括什么?从业人员平均人数注意事项?平均人数是怎么计算的?从业人员包括哪些?不包括哪些?

01、调查范围

统计范围为全部地域的一套表法人单位和非一套表法人单位。

02、调查对象

劳动工资的统计调查对象是法人单位,包括统计上认定的视同法人单位的产业活动单位。调查单位在本地区以外的产业活动单位,其人员和工资应包含在法人单位中。

03、调查内容

劳动工资统计调查内容是调查对象单位中的从业人员及工资总额等情况。

04、统计原则

劳动工资统计以“谁发工资谁统计(劳务派遣人员除外)”为基本原则,劳务派遣人员按照“谁用工谁统计”的原则统计。

05、调查方法及报送方式

一套表法人单位采用全面调查方法,非一套表法人单位采用抽样调查方法,报送方式均为网上填报。

06、涉及报表

07、核心指标:从业人员

在岗职工: 指在本单位工作且与本单位签订劳动合同,并由单位支付各项工资和社会保险、住房公积金的人员,以及上述人员中由于学习、病伤、产假等原因暂未工作仍由单位支付工资的人员。

劳务派遣人员:指与劳务派遣单位签订劳动合同,并被劳务派遣单位派遣到实际用工单位工作,且劳务派遣单位与实际用工单位签订《劳务派遣协议》的人员。

其他从业人员:指在本单位工作,不能归入在岗职工、劳务派遣人员中的人员。此类人员是实际参加本单位生产或工作并从本单位取得劳动报酬的人员。具体包括:非全日制人员、聘用的正式离退休人员、兼职人员、利用课余时间打工的在校学生等,以及在本单位中工作的外籍和港澳台方人员。

(一)从业人员不包括:

1.离开本单位仍保留劳动关系,并定期领取生活费的人员;

2.在本单位实习的各类在校学生;

3.本单位因劳务外包而使用的人员,如:建筑业整建制使用的人员。

4.志愿者;

5.工资由乡镇发放的村居委会人员;

6.内退人员。

(二)从业人员应包括:

1.应订立劳动合同而未订立劳动合同人员;

2.非全日制人员;

3.聘用的正式离退休人员;

4.使用的外籍和港澳台方人员;

5.处于试用期人员;

6.兼职人员,其中包括利用课余时间打工的在校学生;

7.编制外招用的人员,如临时人员;

8.劳务派遣人员;

9.由于学习、病伤、产假等原因暂未工作仍由单位支付工资的人员;

10.派往外单位工作,但工资仍由本单位发放的人员(如挂职、外派工作等情况)。

(三)从业人员平均人数注意事项:

1.不得用期末人数替代平均人数;

2.不得用人数直接累加;

3.公休日与节假日的人数应按前一天的人数计算;

4.计算后要四舍五入,计算后不足一人时,按一人填报;

5.对新建立开业不满整月(年)的单位,在计算报告月(年)平均人数时,应以其建立后各天实有人数之和,除以报告期日历日数求得,而不能除以该单位开业天数或工作日天数。

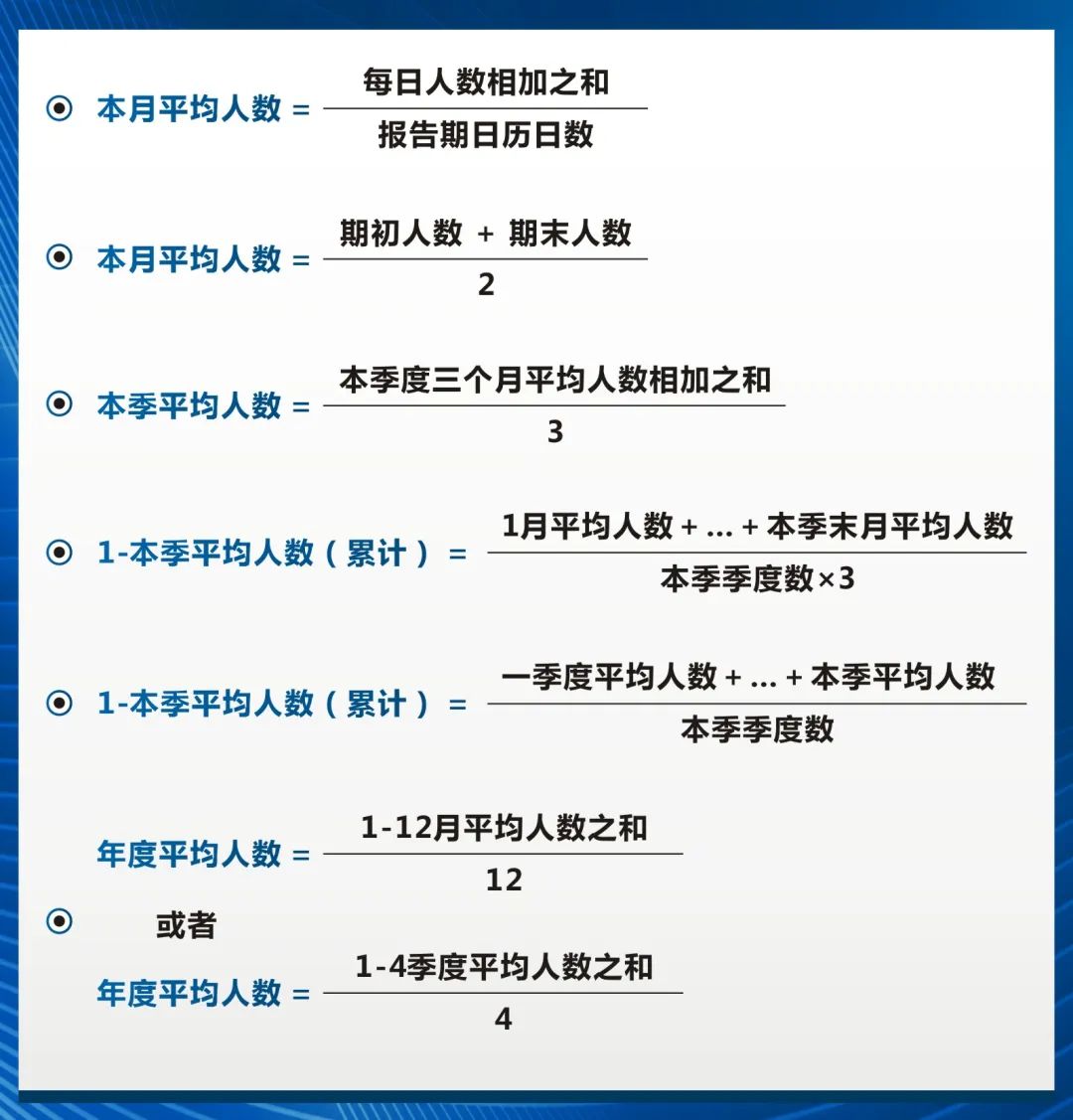

(四)平均人数计算方法:

08、核心指标:从业人员工资总额

工资总额是指本单位在报告期内(季度或年度)直接支付给本单位就业人员的劳动报酬总额。包括计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。

工资总额是税前工资,包括单位从个人工资中直接为其代扣或代缴的个人所得税、社会保险基金和住房公积金等个人缴纳部分,以及房费、水电费。

工资总额不论是计入成本的还是不计入成本的,不论是以货币形式支付的还是以实物形式支付的,均应列入工资总额的计算范围。

(一)属于工资总额的构成

工资总额包括:基本工资、绩效工资和奖金、工资性津贴和补贴、其他工资。

应包括内容:

1.包括单位代扣的个人所得税;

2.包括住房公积金、社会保险基金和职业年金的个人缴纳部分;包括单位购买的商业保险,但补充医疗和补充养老保险除外;

3.包括单位从个人工资中直接为其代扣或代缴的房费、水费、电费、物业费等;

4.包括取暖补贴、物业补贴、住房补贴、车改补贴等;

5.包括高温津贴、技术性津贴、激励津贴等。

6.包括单位发放的实物性质的以及各种形式的充值卡、购物卡(券)等(工会经费或工会账户中发放的福利除外);

7.包括外派工作补贴(如驻村、援疆援藏、抗疫一线医务人员所发相关补贴)。

(二)不应包括的工资构成

1.因病假、事假等情况产生的扣款应在工资总额内扣除;

2.不包括单位负担的五险一金、补充医疗和补充养老保险(企业年金或职业年金);

3.不包括丧葬补助费、抚恤金、异地安家费、探亲路费、出差补助、人才引进补贴;

4.不包括入股分红、股权激励兑现等各种资本性收益;

5.不包括因使用劳务派遣人员而支付的管理费;

6.不包括独生子女费、婴幼儿奶费等;

7.不包括单位支付的离职补偿金等;

8.不包括发给外单位人员的稿费、讲课费等;

9.不包括从单位工会经费或工会账户中发放的现金或实物。

10.不包括在标准之内的防暑降温费;

11.不包括工伤人员的生活费(款源是社会保险基金,由单位代收代付);

12.不包括一次性买断工龄所支付给职工的费用。

来源:陕西统计

发布:2022-07-07